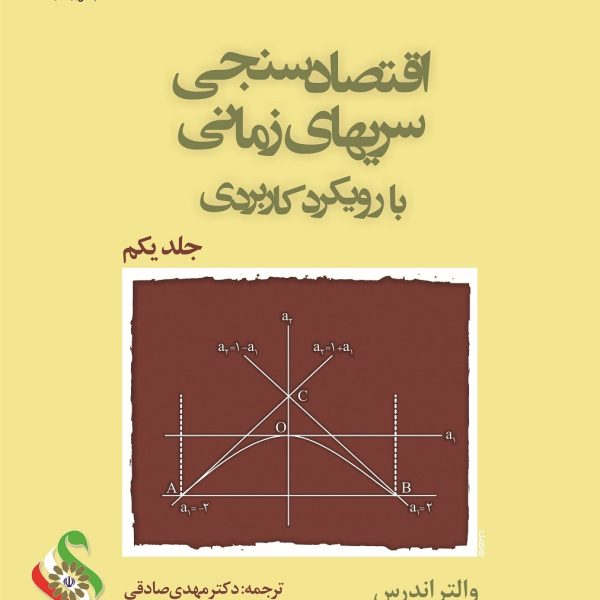

اقتصادسنجی سریهای زمانی با رویکرد کاربردی ـ جلد یکم

ریال 4,800,000

اللباب فی تفسیر الکتاب

ریال 2,800,000

عناوین پر فروش

گام های بنیادین در متون حقوقي انگليسي- جلد يكم

ریال 3,500,000

گام های بنیادین متون حقوقی جلد چهارم و پنجم

ریال 18,000,000

گام های بنیادین در متون حقوقي انگليسي- جلد دوم

ریال 4,500,000

گام های بنیادین در متون حقوقي انگليسي- جلد سوم

ریال 5,300,000

مهندسی مالی؛ مفاهیم و کاربردها

قیمت اصلی ریال 5,000,000 بود.ریال 4,000,000قیمت فعلی ریال 4,000,000 است.